Einführung

Die Einführung von Bitcoin als gesetzlichem Zahlungsmittel in El Salvador wurde in den Medien meist kritisch kommentiert. Die ungebildete und arme Bevölkerung diesem Spekulationsobjekt auszuliefern sei unverantwortlich. Ohne über das Asset Bitcoin zu spekulieren, frage ich mich, wie das kleine Land in 3 Monaten ein nationales doch global vernetztes Echtzeit-Zahlungssystem etablieren konnte, das finanzielle Inklusion für Millionen ohne Bankzugang ermöglicht.

Noch ist die Nutzung im Land verhalten. Doch potentiell kann die Bevölkerung nun die Convenience von Paypal, Worldline und Transferwise nutzen, ohne dass diese Firmen ins Land gelockt werden mussten. Stattdessen konkurrenzieren zahlreiche private Lightning-Wallets, von denen die entwickelte Welt kaum je gehört hat. Ein weiterer Vorteil, der für ein Mittelamerikanisches Land bedeutend ist: Es besteht keine Abhängigkeit zu ausländischen Konzernen, Regulatoren oder Politikern.

Wie war das möglich? Wie noch detaillierter studiert wird, ist Lightning hochgradig standardisiert. Darauf bauen zahlreiche Applikationen wie Muun Wallet, Chivo und Bitcoin Beach auf. Sie bieten ein einfaches Kunden-Interface à la PayPal, sind aber interoperabel.

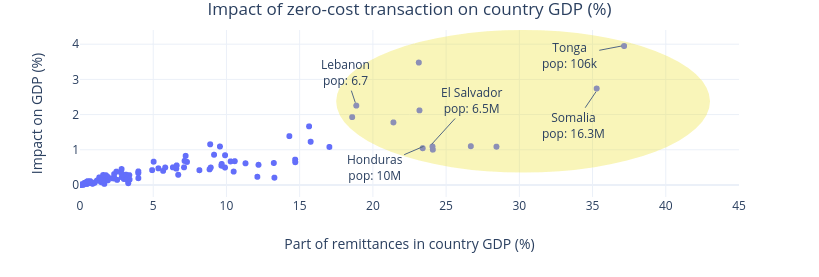

In El Salvador haben über 40% der Bevölkerung keinen Bankzugang. Remittances – beispielsweise von Familienmitgliedern in den USA – machen einen bedeutenden Teil der Wirtschaftsleistung aus. Die durchschnittlichen Kosten für eine Überweisung von 200 Dollar betragen 6.5% (Quelle: Weltbank). Lightning reduziert diese auf unter 1% und ermöglicht Echtzeit Zahlungen rund um den Globus zu jeder Zeit. Da das Land ohnehin keine eigene Währung hat, reduziert die Adoption von Bitcoin den geldpolitischen Handlungsspielraum des Landes nicht.

Die Adoption als Währung in anderen Entwicklungsländern ist nur eine Frage der Zeit.

Doch sagen uns diese Experimente aus der ökonomischen Peripherie etwas über die Zukunft des Zahlungsverkehrs?

Der 3. Teil der Serie vergleicht auf einem höheren Level die global relevantesten aktuellen und künftigen Zahlungsinfrastrukturen. Als kleinen Bonus gibt es einen rant über CBDCs – obwohl diese nicht zur genannten Gruppe gehören werden. In den beiden folgenden kürzeren Abschnitten fasse ich die Ergebnisse nicht nur zusammen, sondern spekuliere auch über ein Transitionsszenario in die neue payments Welt.

Zahlungsverkehrs-Infrastrukturen: Vergleich und Bewertung

Um das Potential von Lightning zu ermitteln, ist ein Vergleich mit anderen Payment Infrastrukturen hilfreich. Dabei sind sowohl die etablierten Systeme Bargeld, SWIFT und Karten zu berücksichtigen, als auch die klaren Kandidaten für Disruption wie Stablecoins, Lightning und Peer-to-Peer (P2P) Systeme.

Der Vergleich der Zahlungsverkehrs-Systeme erfolgt anhand ausgesuchter Use Cases für Zahlungen. Online / eCommerce sowie Offline / point of sale (POS) sind bekannte Unterscheidungen aus dem Kartenzahlungsverkehr. Customer-to-Business (C2B) und P2P decken die meisten Zahlungen von Privatpersonen ab. Die Anwendungsfälle von Unternehmen (etwa Grossbeträge oder Batch payments) werden in der Kategorie Business to Business (B2B) und Business to Customer (B2C) zusammengefasst. Die Kategorie «internationaler Zahlungsverkehr» wurde bereits eingehend analysiert. «Zugang» fasst zusammen, ob und wie einfach neue Teilnehmer die Infrastruktur nutzen oder entfernt werden können. Programmierbarkeit und Micropayments sind neue Kategorien. Sie sind die Basis für monetäre machine-to-machine Interaktionen und decentralized finance.

Mein Fokus liegt einzig auf den Grundzügen und Möglichkeiten dieser Infrastrukturen. Daher wird vom Ökosystem an Applikationen, die auf ihnen aufbauen, abstrahiert. Die ganze FinTech-Branche – von Paypal bis zu ERP-Systemen – mit ihren Services wird ausgeklammert. Diese Applikationsebene ist für die neuen Infrastrukturen noch nicht ausgeprägt. Daher kann sie die alte Welt noch länger nicht ganz ablösen, selbst wenn sie grundsätzlich besser ist. Über die Zeit sollten auf Infrastrukturen, die grosse Mehrwerte schaffen, Applikationen entstehen.

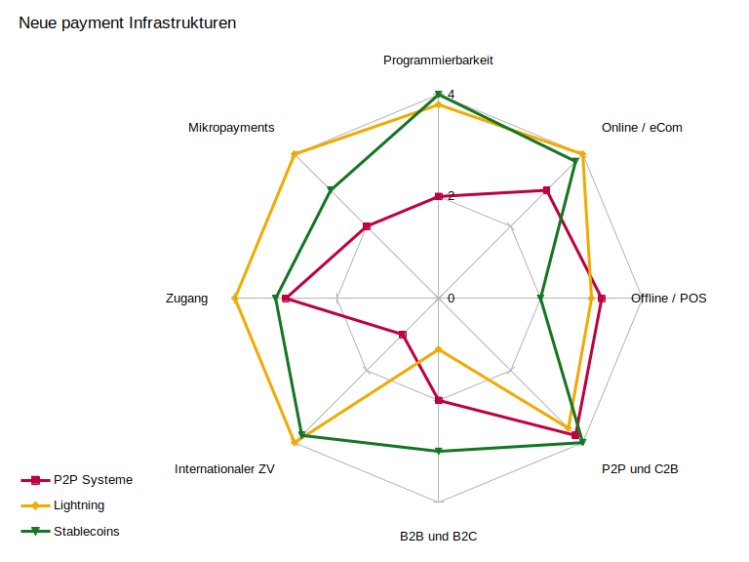

In unten stehender Grafik werden die Infrastrukturen verglichen und mit einer Bewertung von 1-4 versehen. Diese ist indikativ und wird im folgenden Abschnitt motiviert.

Netzdiagramm neuer und etablierter Zahlungsinfrastrukturen. Die Bewertung dient der Veranschaulichung des Potentials und ist insbesondere bei neuen Infrastrukturen nicht gleichzusetzen mit den gegenwärtigen Realitäten. Einige Bewertungen werden in folgenden Beiträgen genauer erklärt.

Bargeld

Bargeld ist stabil und geniesst hohes Vertrauen. Es eignet sich natürlich schlecht für sehr kleine und sehr grosse Transaktionen. Ein Grossteil der Menschheit hat keinen Zugang zu Bargeld in verlässlichen Währungen.

Bankzahlungen

Das Bankensystem zeichnet sich durch eine hohe Stabilität aus. Für hohe Werttransfers eignet es sich gut, da Banken über Zentralbank-Reserven stets genügend Liquidität beschaffen können und die Fixkosten dann weniger ins Gewicht fallen. Micropayments dagegen sind ökonomisch kaum sinnvoll. Der Zugang divergiert global stark. Banken gewährten historisch noch eine gewisse Privatsphäre insofern Daten nur aggregiert und anonymisiert an zentrale Behörden weitergeleitet wurden. Angesichts immer granularerer regulatorischer Begehrlichkeiten erodiert dieser Vorteil.

Bieten Banken programmierbares Geld? Wohlwollend interpretiert kann ein Dauerauftrag bereits als eine Zahlungs-Modalität verstanden werden: «Am 25. des Monats überweise an Empfänger XY». Allerdings gibt es nur lokale / nationale Standards für Daueraufträge.

In der Regel werden Zahlungen durch eine Rechnung bzw. einen Zahlungs-Request initiiert. Dieser Teil ist aber nicht durch Bankzahlungen abgedeckt. Stattdessen werden Lastschriften genutzt (mit standardisierten Formaten wie pain.008). Diese sind allerdings in vielen Ländern nicht sehr verbreitet. Zahler scheuen sich oft davor, Dritten eine Abbuchungsermächtigung zu erteilen. Aufgrund des Betrugsrisikos ist Chargeback unvermeidlich. Dies führt aber auf Händlerseite zu Komplikationen, da das erhaltene Geld nicht als final angesehen werden kann. Zudem ist der Aufwand zur Akkreditierung als Lastschrift-Aussteller aufwendig, da Banken bei Chargebacks haften, wenn der Empfänger das Geld bereits abgezogen haben sollte.

Die offensichtlich bessere Variante sind autorisierte wiederkehrende Push-Payments. Diese sind jedoch nicht standardisiert. Daten werden noch manuell auf Formulare übertragen. Lokale Lösungen werden von Banken-Verbänden (siehe QR-Rechnung in der Schweiz) oder Firmen mit Buchhaltungs-Lösungen (in der Schweiz etwa SIX mit eBill oder Swisscom mit Conextrade) definiert. Die meisten Pull-Zahlungen werden aber durch Karten ausgelöst.

Kartenbasierte Zahlungen

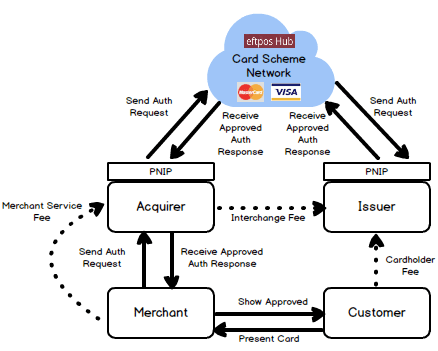

Bei Kartenzahlungen handelt es sich nicht um payments («push»), sondern Belastungen («pull»). Karten sind streng genommen keine eigenständigen Infrastrukturen, da sie stets ein Bankkonto benötigen. Karten können einfach als Zahlungsmethode auf Internetseiten integriert werden. Die Informationen zur Karte (Kartennummer + CVC) genügen, um eine Belastung zu initiieren. Die Missbrauchsgefahr macht dann aber Betrugs-Prävention, Chargeback-Prozesse und Datenschutz nötig. Das verursacht Kosten für alle Beteiligten.

Für die komplizierte Abwicklung von Kartenzahlungen benötigen Händler Acquirer. Die Kosten sind teilweise beträchtlich. Verträge und Gesetze zwingen Händler dazu, diese Kosten auf alle Bezahlmethoden umzulegen. Die Akzeptanz einer Kreditkarte macht alle Waren im Shop teurer.

Aus Nutzerperspektive sind Kartentransaktionen am point of sale relativ bequem. Online ist die ständige Eingabe der Karten- und persönlichen Daten suboptimal. Der Chargeback ist für Käufer ein gutes Feature, für Händler ein Graus. Sehr kleine oder sehr grosse Transaktionen sind aus ökonomischen bzw. regulatorischen Gründen ausgeschlossen. Mit Teilbuchungen und Abonnements sind primitive programmierbare / konditionierte Zahlungen möglich. Die Kartenschemes sind global präsent, jedoch müssen für die einzelnen Ländern abweichende technische Lösungen und Bezahlmethoden integriert werden. Diese Komplexität abstrahieren Acquirer gegen Gebühren.

Lightning Network

Lightning ist das einzige interoperable System für Micropayments. In Kombination mit der globalen Natur und Programmierbarkeit ermöglicht Lightning mit Value4Value eine dritte Monetarisierungsform für das Internet neben Abonnements und Werbung (siehe Beispielsweise die Podcast 2.0 Apps Breeze und Sphinx Chat). Auch machine-to-machine payments für das Internet der Dinge (IoT) können künftig abgebildet werden (siehe Kurt et al.). Für Grossbeträge im B2C und B2B eignet es sich nicht, jedoch können diese über die Blockchain relativ günstig transferiert werden. Die Privatsphäre ist hoch und der Zugang erfordert nicht mehr als ein internetfähiges Endgerät. Obwohl es bisher fast nur im eCommerce und P2P genutzt wird, eignet sich Lightning auch gut für Point of Sale Zahlungen und in Offline-Szenarien. Dies wird im nächsten Teil der Serie näher erläutert.

Finanzintermediäre unterliegen heute Regularien zur Identifizierung von beteiligten Parteien (z.B. die sog. Travel Rule). Bereits existieren Dienstleister, die Intermediären helfen, diese Regularien für Blockchain-Transaktionen zu erfüllen (z.B. 21analytics). Für Lightning existiert dies noch nicht. Technisch wäre die Erfassung des Zahlers und Empfängers ohne Weiteres möglich, allerdings würde dies der raison d’être widersprechen. Die Fungibilität wäre gefährdet, würden Transaktionen und Kanäle in konform und non-compliant unterschieden.

Für C2B und P2P mit geringeren Beträgen gelten solche Regeln nicht. Daher ist Lightning heute besonders in diesen Bereichen einsetzbar.

Noch wird über Lightning hauptsächlich Bitcoin ausgetauscht. Die deflationäre Tendenz von Bitcoin beschränkt die Verbreitung als Zahlungsmittel. Wie bereits gezeigt, bietet Lightning absolute Finalität, die dies in bestimmten Fällen aufwiegt. Zudem wird der Nachteil durch die Verwendung von Börsen auf Empfänger- und Zahlerseite oder Stablecoins auf Lightning mitigiert.

Stablecoins

Stablecoins haben sich zum Öl der Crypto-Trader entwickelt. Auch für Remittances werden sie genutzt. Aktuell bieten sie vielen Menschen in Entwicklungsländern Zugang zum Dollar. Für Micropayments eignen sie sich aufgrund der Blockchain-Gebühren etwas weniger.

Stablecoins werden von Unternehmen auf Blockchains emittiert. Gegenüber bekannten Infrastrukturen bieten Stablecoins einige Vorteile. Dazu zählt die relative Finalität («atomic settlement»), die öffentliche Einsehbarkeit sowie der einfache Zugang. Transaktionskosten sind relativ gering.

Die Aktivseite der Emittenten besteht i.d.R. aus liquiden Instrumenten wie kurzfristigen Staats- und Unternehmensanleihen. Sie sind also ähnlich strukturiert wie Geldmarkt-Fonds und könnten in Extremsituationen Probleme haben, die Kursparität zu halten. Zusätzlich sind sie der Fragilität der Blockchain, auf der sie abgewickelt werden, ausgesetzt. Da sie bis dato tendenziell auf günstigeren, damit weniger sicheren und dezentralen Blockchains gehandelt werden, kann dieses technologische Risiko hoch sein (siehe Blockchain-Dilemma). Vorgaben zur Sicherheit, Liquidität und Maturität der Aktivseite der Emittenten sowie KYC-Regeln sollten dem Markt zu Stabilität und regulatorisch-politischem Segen verhelfen.

Grundsätzlich haben Stablecoins, emittiert auf öffentlichen oder beschränkten Blockchains viele der Vorzüge von Lightning. Sie sollten sich als neuartige Zahlungsinfrastrukturen etablieren. Die erwartbaren regulatorischen Eingriffe machen sie zwar für einige Nischen weniger attraktiv, verhelfen aber ansonsten zu grösserer Durchdringung. Von der Privatwirtschaft emittiert, versprechen sie Innovationen und neuartige Anwendungsmöglichkeiten – ganz im Gegensatz zu ihrer (angeblichen) staatlichen Konkurrenz.

CBDCs

Digitale Zentralbankwährungen (central bank digital currencies) sind ein heisser Gesprächsstoff. Produktiv sind noch wenige, doch schon wird teils das Ende des Bargelds, teils das Ende der Banken prophezeit. Ich komme zu anderen Schlüssen.

Grundsätzlich können sie als wholesale oder retail CBDC ausgestaltet werden. Im ersten Fall handelt es sich bloss um eine effizientere Form der Reserven-Buchhaltung zwischen Zentral- und Geschäftsbanken. Für den alltäglichen Zahlungsverkehr hätten wholesale CBDCs kaum eine Auswirkung. Dagegen gelten retail CBDCs als alternativer Zugang zu Zentralbankgeld angesichts schwindender Bargeldnutzung.

Bei genauerer Betrachtung ist der Erfolg von retail CBDCs im Westen fraglich. Sie werden in jedem Fall über die Banken ausgerollt werden, da Zentralbanken keine Expertise im Umgang mit Endkunden haben und zudem Banken nicht die Geschäftsgrundlage entziehen können. Interregionale Echtzeitzahlungen über das Bankensystem werden vor interoperablen CBDCs realisiert werden. Micropayments und programmierbare Smart Contracts könnten zwar darauf abgebildet werden. Doch es ist kaum zu erwarten, dass Behörden Systeme kreieren, die innovative Entwickler von Bitcoin oder Ethereum weglocken können. Privatsphäre könnte für kleinere Beträge erhöht werden (siehe Gross et al.), doch ist dies ebenso unwahrscheinlich.

Warum braucht es sie dann überhaupt? Retail CBDCs werden möglicherweise weniger für innovative Payments designt. Vielmehr ermöglichen sie Zentralbanken eine noch granularere und direktere Ausübung ihrer Geldpolitik. Wirtschaftliche Anreizprogramme könnten direkt auf CBDC-Accounts gutgeschrieben werden.

Für den alltäglichen Zahlungsverkehr springt derzeit kein Anwendungsfall für retail CBDCs ins Auge. Aus diesem Grund – und, weil ihre Ausgestaltung noch sehr unklar ist – wurden sie nicht in die vergleichende Grafik aufgenommen.

In weniger entwickelten Ländern ergeben sich klare Bedürfnisse für effizientere Zahlungssysteme. Mehrheiten haben keinen Zugang zu Finanzdienstleistungen. Doch auch unter diesen Umständen erscheinen retail CBDCs unnötig: Nationale P2P-Systeme ermöglichen ähnliches bereits heute – ganz ohne Zentralbankgeld.

Nationale Peer-to-Peer Systeme

In den vergangenen Jahren haben sich nationale Systeme etabliert, die es erlauben, Mobilfunk-Guthaben P2P über einfache Apps zu transferieren. Dazu zählt M-Pesa in Kenia und Tansania. In Brasilien hat die Zentralbank mit Pix ein Instant-Payment-System lanciert, das mit allen Bank- und FinTech-Guthaben aufgeladen werden kann und primär P2P und im eCommerce eingesetzt wird.

Alle Projekte eint der durchschlagende Erfolg. Mit einem digitalen 24x7x365 Echtzeit-Bezahlsystem haben sie den Westen links überholt.

Allerdings sind nur in grösseren Wirtschaften genügend Talente und Ressourcen vorhanden, um von einfachen payments zu programmierbarem Geld, Unternehmens-Zahlungsverkehr und anderen Finanzprodukten wie Kreditvergabe vorzudringen. Somit erscheint es sinnvoll, dass kleinere Nationen versuchen, vom globalen Talentpool der Bitcoin- oder Ethereum-Entwickler zu profitieren.

Zudem sind M-Pesa und Co. nicht interoperabel. Dies ist umso bedauerlicher, da sich alle aus Nutzerperspektive gleich anfühlen: QR-Code erstellen, versenden bzw. scannen und bestätigen. Global interoperabel ist nur Lightning.

Adoption an den Rändern

Der Zahlungsverkehr war für Jahrzehnte in der Hand von King Cash, Banken und den Kartenschemes. Diese Dominanz bröckelt, ausgelöst durch die bahnbrechenden Innovationen Internet, Kryptographie und Smartphones. Wohin wird sich die Payment-Welt entwickeln? Wie werden sich neue Infrastrukturen verbreiten?

Als wahrscheinlichstes Szenario erscheint mir eine «Adoption an den Rändern».

Über die etablierten Systeme können mittel- bis grosse Transfers B2B, B2C und C2B einigermassen komfortabel abgewickelt werden. Für einfache P2P-Payments hat sich ein Ökosystem an Apps herausgebildet, das die mühsame Eingabe von IBANs erübrigt. Der internationale Transfer ist kostspielig. Der Zugang ist ausserhalb des privilegierten Teils der Welt beschränkt.

Die gegenwärtigen Fixkosten, geringen Standardisierungsgrade und regulatorischen Anforderungen führen zu hohen Barrieren für alle Randständigen, Sonderlinge und Sonderfälle. Weniger entwickelte Länder bzw. deren Bevölkerungen, Händler mit geringem Fix-Volumen wie Pop-Up-Stores und Markthändler, Adult Entertainment, Händler im Ausland, Zahlen im Ausland… In diesen Szenarien sind die prozentualen Kosten für Akzeptanzstellen hoch oder es ist schwierig, überhaupt «herein gelassen» zu werden.

Lightning ist einfach zu integrieren und läuft auch ohne Lizenz oder Vertrag. Es fallen keine Fixkosten an und es können Zahlungen von der ganzen Welt aus empfangen werden. Lightning ist wie SumUp – bloss besser in allen Belangen.

Für grössere Händler – die Coops’ oder Migros’ dieser Welt – besteht kein existentieller Anreiz zur Akzeptanz von Lightning oder Stablecoins. Die geringen Kosten, globale Natur und Einfachheit machen es dennoch opportun. Beide könnten sich hier als Back-Up Bezahlmittel etablieren.

Dabei ist noch unklar, ob die grossen Acquirer und Processor Lightning und Stablecoins abwickeln werden. Die Kartenschemes werden dies zu verhindern suchen. Andernfalls werden sie als zusätzliche Option integriert. Dabei wird ggf. durch eine angebundene Krypto-Börse ein Währungstausch angeboten (so im Beispiel von Worldine in der Schweiz).

Apple Pay und Co. als Brandbeschleuniger

Den Massenmarkt werden Karten und Banken noch für längere Zeit dominieren. Dienstleistungen auf der Applikationsebene mitigieren die grundlegenden Schwächen des Protokolls. B2B ist ohnehin fest in der Hand der Banken. Etablierte Player können sich jedoch nicht auf der sicheren Seite wähnen. Ein Blick auf die Automobilindustrie bzw. deren Börsenbewertungen liefert ein Paradebeispiel, wie schnell die Gunst der Geldgeber neuen Playern gilt, sobald klar ist, dass die etablierten Firmen auf veralteter Technologie aufbauen.

Und tatsächlich könnten dieselben Dienstleister, die aktuell die Schwächen des Systems kaschieren, relativ zügig auf neue Infrastrukturen wechseln – eben weil sie selbst nicht an eine Infrastruktur oder Bezahlmethode gebunden sind.

Ein entscheidender Player könnte Apple sein. Apple Pay bietet hohe Bequemlichkeit, baut jedoch auf der veralteten Infrastruktur auf. Der Grossteil der Gebühren wird von Intermediären abgegriffen, Nischen-Märkte sind nur bedingt erschliessbar. Dem (Payment-)Giganten aus Cupertino wird längst nachgesagt, die Friktionen in der Zahlungsabwicklung reduzieren zu wollen. Ausserdem möchte er die Akzeptanzseite besetzen (siehe Apple’s Press Release). Apple Pay und Lighting bzw. Stablecoins sind daher ein idealer Match. Wo bleiben aber Kartenschemes, Banken und Acquirer, wenn Kunden plötzlich Crypto-Wallets statt Bankkarten in Apple Pay provisionieren und Händler die Zahlungen auf ihrem «Apple Pay for merchants» Software-Terminal akzeptieren?

Im sonnigen El Salvador spekulieren Wenige über diese Dinge. Die Mehrheit lebt von Monat zu Monat und hat wenig Gelegenheiten, sich mit den möglichen Vorzügen deflationärer Internet-Währungen und crypto-basierter Zahlungsinfrastrukturen zu beschäftigen. Doch man freut sich über die Bitcoin-Touristen, die die Insel jüngst aufsuchen. Und über die Dollars, die nach der Überweisung der Verwandten aus dem Ausland kostenlos an ATMs bezogen werden können. Schwer vorstellbar, dass das Land Vorreiter einer signifikanten Innovation des Zahlungsverkehrs sein könnte.

Danke für Deine Lektüre. Im finalen Beitrag dieser Serie werde ich die Spekulationen um Apple Pay und Co. erneut aufgreifen. Zuvor jedoch widmet sich der nächste Teil der Standardisierung von Lightning. Aufbauend auf einer detaillierten Analyse der typischen Schritte der Zahlungsabwicklung, wird evaluiert, wie sich Lightning gegen die Schweizer Zahlungsverkehrslösungen Twint, QR-Rechnung und eBill schlägt. Der Fokus auf Infrastrukturen in diesem Beitrag wird dann ergänzt und konkretisiert.

2 thoughts on “Bitcoin, Lightning, Stablecoins und der Zahlungs-Mix der Zukunft (Lightning Serie #3)”